2.png)

- 상단

- IR 정보

- 개인 투자자 여러분께

- 사장 인터뷰

- 2023년 3월기 사장 인터뷰

수익구조 개선을 성과로 이끌고,

다음 성장 스테이지를 향해 도약

Q: 2023년 3월기를 되돌아보고 영업 상황을 총괄 바랍니다.

스즈키:

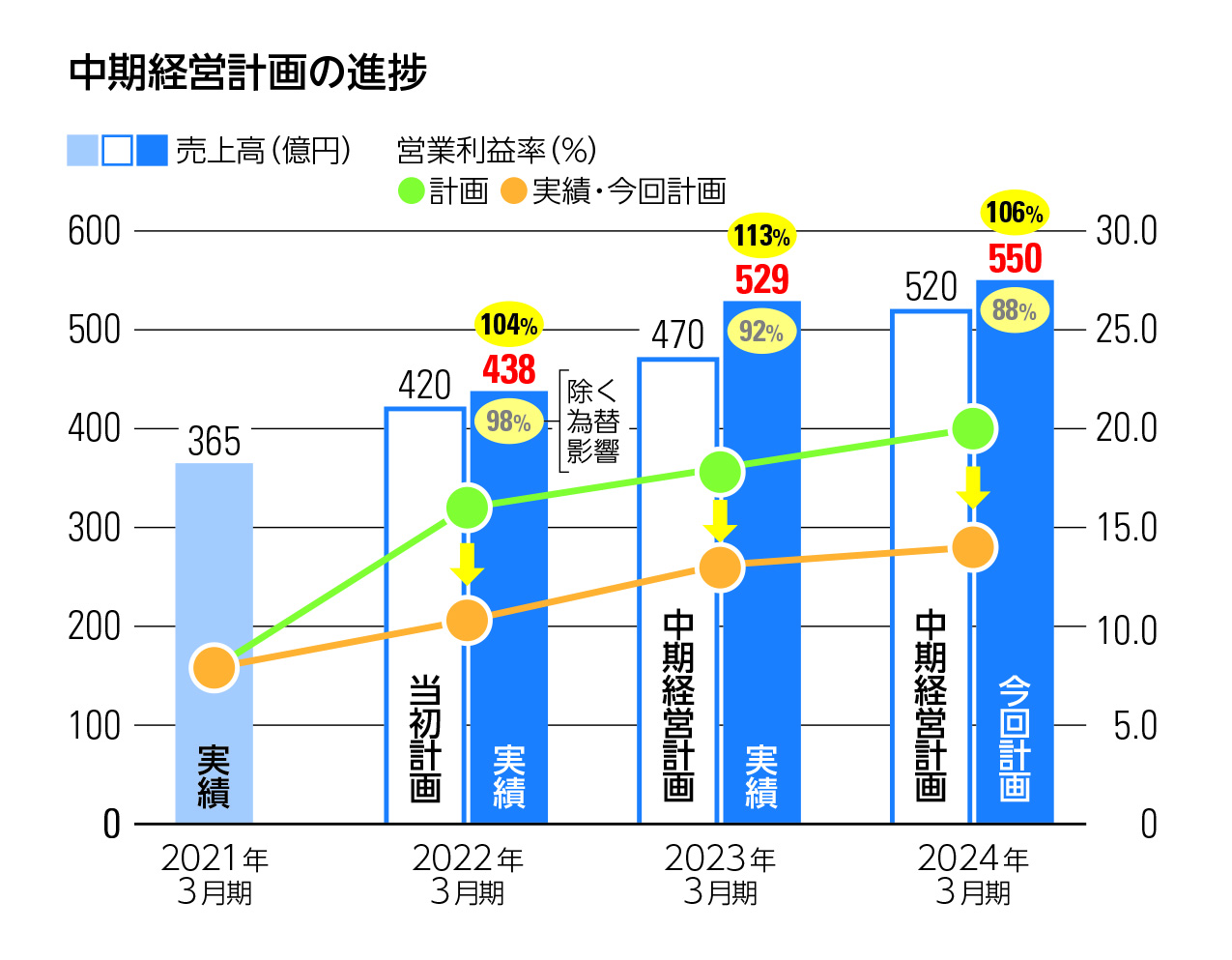

파워트레인 분야의 견인으로 증수·증익이 되어, 매출은 500억엔을 돌파해 과거 최고가 되었습니다.

당기의 영업 상황은 환율이 엔화로 추이하는 가운데 자동차 시장에서 파워 트레인 분야의 판매가 확대되어 소비자 시장의 성장도 기여했기 때문에 매출액이 과거 최고인 529억 3백만엔(전기 대비 20.6% 증가)에 달해 당사 최초의 500억엔 돌파를 완수했습니다. 이익면은 원재료 가격 상승 등으로 인한 매출원가 증가를 증수효과와 수익구조 개선으로 흡수하여 영업이익 69억40백만엔(동 53.5% 증가), 경상리 이익 76억61백만엔(동 58.3% 증가), 모회사 주주에 귀속되는 당기순이익 55억41백만엔(동 41.6% 증가)으로 계획을 상회하는 회복을 이루었습니다. 영업이익률은 전기의 10.3%에서 13.1%로 상승하여 과거 최고의 순이익을 확보할 수 있었습니다.

차재 시장에서는 반도체 등 부품 부족이 이어져 글로벌 완성차 생산 대수가 정상화에 이르지 못했지만 중국과 유럽을 중심으로 xEV(전동차)가 호조로 추이해 이에 따라 파워트레인 분야의 매출액이 전기 대비 84% 증가로 크게 늘어났습니다. 특히 배터리 관련과 충전기 관련이 꾸준히 성장하고 있습니다. 인포테인먼트 분야, 세이프티 분야의 매출액도 전기를 상회해, 차재 시장 전체에서 전기 대비 22.0%의 증수가 되었습니다.

소비자 시장에서는 복사기용이나 게임기용이 매출을 늘려 동 25.7%의 증수가 되었습니다. 인더스트리얼 시장에서는 중국의 설비투자 수요를 받아 PLC(프로그래머블 로직 컨트롤러) 등의 FA기기용과 5G 기지국용이 호조로 추이했지만, 기후반부터 생산조정국면에 들어가 연간 3.1%의 증수에 그쳤다.

Q: 중기 경영 계획의 최종 연도가 되는 2024년 3월기의 전망은 어떻습니까?

스즈키:

매출 목표는 초과 달성의 전망입니다. 수익 구조 개선 프로젝트의 깎기를 진행하겠습니다.

당사는 2030년 3월기에 '매출액 1,000억엔'을 달성하는 장기 비전을 내걸고, 그 실현을 향한 프로세스로서 2024년 3월기를 최종 연도로 하는 3개년 중기 경영 계획을 진행하고 있습니다. 본 계획은 「매출액 520억엔」 「영업이익률 20%」를 최종년도 목표로 내걸고, 진정한 글로벌 기업을 목표로 해, 다음 스테이지로의 도약을 도모하는 것입니다.

지금까지의 2년간은 반도체 등의 부품 부족이 울려 자동차 생산 대수가 침체하면서도 xEV의 성장을 받은 파워 트레인 분야의 확대와 환율의 엔안 진행으로 매출은 예상보다 흔들렸다. 그러나 영업이익률은 조업도의 저하와 원재료 가격 등 비용 증가의 영향으로 목표 미달이 되고 있으며, 만회를 향해 수익 구조 개선 프로젝트에 임하고 있습니다.

계획 최종년도의 전망으로 주력의 차재 시장을 전망하면 글로벌 완성차 생산 대수는 전년도의 8,200만대에서 8,400만대로 완만하면서 증가를 계속해 나갈 것으로 예상됩니다. 그 중에서도 xEV의 생산 대수는 세계적인 탈탄소화의 흐름을 받아 전년도의 16백만대에서 22백만대, 자동차 생산 대수 전체의 25%를 넘는 성장을 보인다. 또한 소비자 시장에서는 둥지 쓰레기 수요의 반동이 예상되고, 산업 시장에서는 중국의 설비 투자 수요가 감속하고, 생산 조정 국면이 기 전반에 걸쳐 계속될 것으로 보입니다.

이상을 바탕으로 2024년 3월기 연결 실적은 매출액 550억엔(당기 대비 4.0% 증가), 영업이익 77억엔(동 10.9% 증가), 경상이익 75억 50백만엔(동 1.4% 감소), 모회사 주주에 귀속되는 당기순이익 57억엔(동 2.9%). 매출은 과거 최고를 지속적으로 업데이트하고 중기 경영 계획 목표를 능가하는 반면 영업 이익률은 14%가 되고 목표의 20%에 도달하지 못할 전망입니다.

당사는 실적 개선과 새로운 성장에 중점 시책으로 가격정책의 재검토와 제품원가의 저감, 생산성의 향상에 의한 「수익구조개선 프로젝트의 깎기」와 차재 xEV용 신제품의 투입이나 차세대 고속전송 대응 커넥터의 개발 등 「전략 제품 라인업 강화」에 주력해 영업력 및 생산능력 증강과 함께 추진 생산 능력에 대해서는, 2023년 11월에 하나마키 공장(이와테현)의 가동을 예정하고 있어, 금형의 내제화에 의한 기여를 기대할 수 있습니다. 또한 아키타현에 신설하는 커넥터 공장은 2025년 가동을 향해 프로젝트를 실행해 나갈 것입니다.

Q: 주주 여러분에게 메시지를 부탁드립니다.

스즈키:

모든 이해 관계자와 함께 지속 가능한 발전을 목표로 풍부한 미래를 구축합니다.

이번 기말 배당은, 배당 성향 30% 이상의 안정 배당을 유지하는 주주 환원 방침에 준해, 이익의 개선을 반영해 당초 예정의 주당 60엔으로부터 증액해, 동 80엔(전기 대비 20엔 증배)으로 했습니다. 이에 따라 당기의 배당성향은 34.0%가 되었습니다. 2024년 3월기의 기말 배당은, 동 90엔을 예정하고 있습니다. 앞으로는 사업확대를 위한 성장투자의 자금을 확보하면서 장기 비전으로 내거는 'ROE10%초과'의 실현을 향해 자본정책을 재검토하고 배당수준의 향상과 자기주식의 취득을 통해 주주 여러분들에게 환원을 더욱 확충해 나갈 생각입니다.

이번에 당사는 경영이념의 실천을 통해 목표로 하는 '일 IRISO 전자공업이 있어야 할 모습'을 사내에 공유·침투시키고 동시에 사외로 명확하게 발신하기 위해 '퍼퍼스(존재의의)'와 '꿈(사회에서 실현하고 싶은 것)'을 구체화했습니다. 또한 사업 활동을 통해 사회에 공헌하고 환경 및 사회 과제 해결에 기여해 나가는 방향성을 보여주기 위해 CSR 방침을 제정했습니다.

우리는 이러한 제정에 담은 마음을 가슴에 주주 여러분, 고객, 지역사회, 직원을 포함한 모든 이해관계자와 함께 지속 가능한 발전을 목표로 풍부한 미래를 구축해 나갈 것입니다. 앞으로도 장기적인 지원을 받도록 부탁드립니다.