2.png)

将盈利结构改善与业绩挂钩,

迈向下一个成长阶段

问:请回顾截至2023年3月的财政年度并总结销售情况。

铃木:

在动力总成领域的带动下,销售额和利润均实现增长,销售额突破500亿日元,创历史新高。

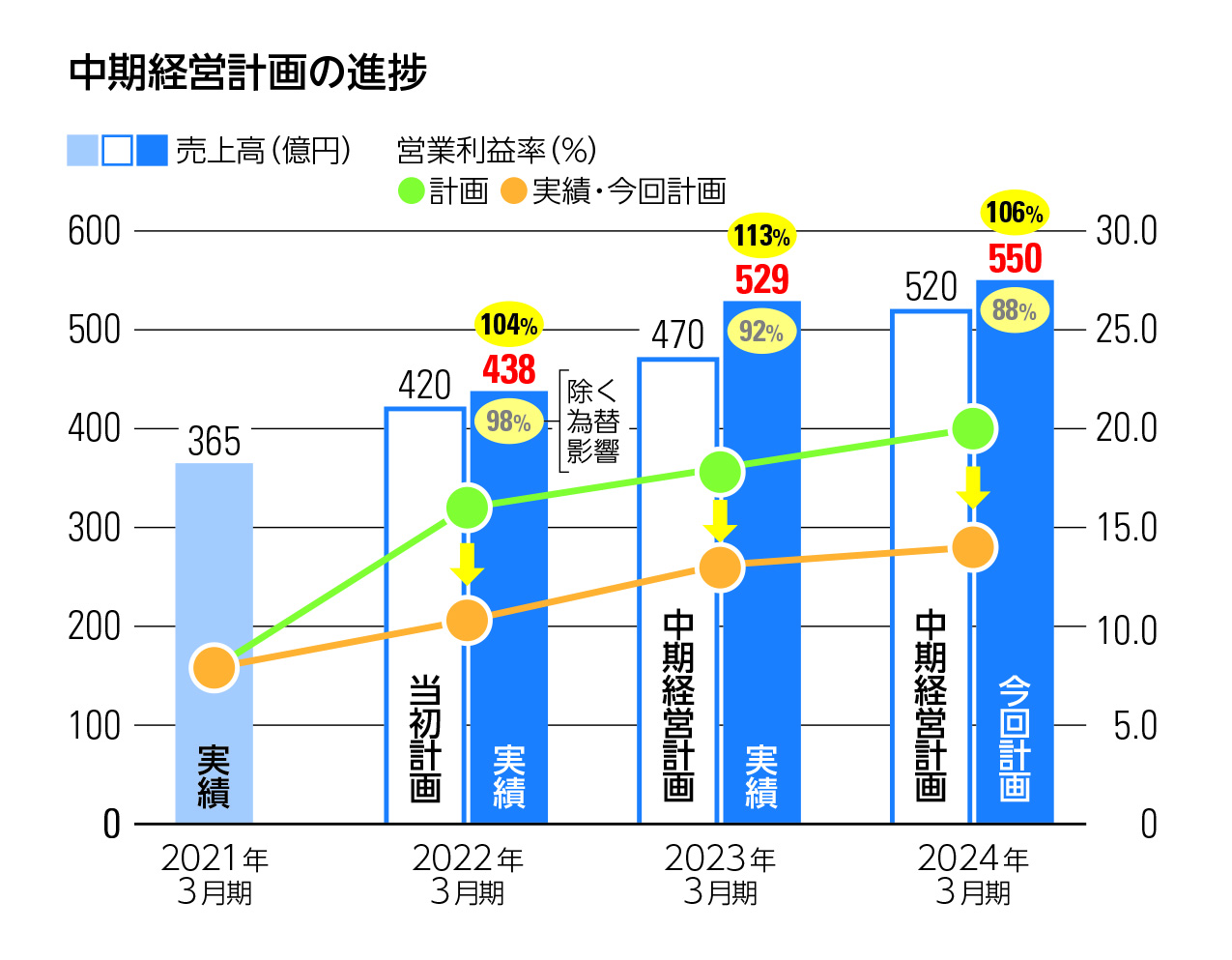

本期的营业状况是,在汇率持续走低的情况下,车载动力总成领域的销售扩大,消费领域的增长也做出了贡献,营业收入达到创纪录的529亿300万日元 (比前期增长20.6%),本公司首次突破500亿日元。利润方面,原材料价格暴涨等带来的营业成本增加被增收效果和收益结构的改善所吸收,营业利润 69亿4000万日元 (同比增加53.5%),经常利润 76亿6100万日元 (同比增加58.3%),归属于母公司股东的本期纯利润 55亿4100万日元 (同比增加41.6%),实现了超过计划的恢复。营业利润率从前期的10.3%上升到13.1%,确保了过去最高的净利润。

车载领域由于半导体等零部件持续不足,全球成品车产量未能实现正常化。但以中欧为中心,xEV (电动车) 销售势头良好,受此影响,动力传动系统领域营业收入较前期大幅增长84%。特别是电池相关和充电器相关正在稳步增长。信息娱乐和安全领域的销售也超过了上一季度,车载营业收入整体比上一季度增收22.0%。

在消费市场,面向复印机和游戏机的销售额增加,同比增收25.7%。在工业市场,受中国设备投资需求的影响,面向PLC (可编程逻辑控制器) 等FA设备及5G基站的产品销售良好,但从本季度后半期开始进入生产调整局面,全年仅增收3.1%。

问:截至2024年3月的财政年度 (即中期管理计划的最后一年) 的前景如何?

铃木:

预计将超额完成销售目标。继续推进利润结构改善工程的收获。

本公司提出了在2030年3月期实现“营业收入 1000亿日元”的长期目标,作为实现这一目标的过程,正在推进以2024年3月期为最终年度的3年中期经营计划。本计划的最终年度目标是“营业收入 520亿日元”“营业利润率20%”,以成为真正的国际化企业为目标,谋求向下一阶段的飞跃。

在过去的两年中,受半导体等零部件不足的影响,汽车产量低迷,但受xEV增长的影响,动力传动系统领域的扩大以及日元汇率不断贬值的影响,营业收入呈现出高于预期的上升趋势。但是,由于操作度下降和原材料价格等成本增加的影响,营业利润率没有达到目标,为了挽回损失,正在实施收益结构改善项目。

从计划最后年度的展望来看,从主力车载市场来看,全球成品车生产台数将从上年度的8200万台增加到8400万台,继续缓慢增长。其中,受全球脱碳化趋势的影响,xEV的产量将从上一财年的1600万辆增长到2200万辆,超过汽车总产量的25%。此外,在消费市场,预计嵌套需求将出现反应,在工业市场,中国资本投资需求将放缓,生产调整阶段将在上半年继续。

根据以上情况,预计2024年3月期的综合业绩,营业收入为550亿日元 (比本期增加4.0%),营业利润为77亿日元 (同比增加10.9%),经常利润为75亿5000万日元 (同比减少1.4%),归属于母公司股东的本期纯利润为57亿日元 (同比增加2.9%) 。营业收入继续刷新历史最高纪录,超过了中期经营计划的目标,营业利润率为14%,预计达不到20%的目标。

作为改善业绩和实现进一步增长的重点措施,本公司将致力于通过调整价格政策、降低产品成本、提高生产效率来实现“收益结构改善项目的丰收”;投入车载xEV用新产品、开发支持新一代高速传输的连接器等“战略产品阵容强化”,在提高营业能力和生产能力的同时不断推进。在生产能力方面,花卷工厂 (岩手县) 预定于2023年11月投产,因此有望得益于模具的自产化。此外,在秋田县新建的连接器工厂将实施2025年投产的项目。

问:您对股东有何看法?

铃木:

我们致力于与所有利益相关者共同可持续发展,共创繁荣未来。

本次的期末分红,根据保持30%以上的稳定分红的股东返还方针,反映了利润的改善,从当初预定的1股60日元进行了增加,达到了80日元 (比前期增加20日元) 。因此本期的派息比率为34.0%。2024年3月期的期末分红预定为90日元。今后,我们将确保用于扩大事业的成长投资资金,为实现长期愿景中的“ROE超过10%”,调整资本政策,通过提高分红水平和收购自有股份,进一步增加对各位股东的回报。

我们最近明确了“宗旨(我们存在的理由)”和“梦想(我们希望为社会实现的目标)”,旨在通过实践经营理念,在公司内部分享和灌输我们追求的“ IRISO产业愿景”,并同时清晰地向外界传达。我们还制定了“CSR方针”,指明了我们通过业务活动为社会做贡献,并帮助解决环境和社会问题的方向。

我们将把这些制定中包含的想法铭记在心,与包括各位股东、客户、地区社会以及员工在内的所有利益相关者一起,以实现可持续发展为目标,共同构筑富足的未来。今后也希望得到长期的支援。