TCFD (Task Force onClimate-relatedFinancial Disclosures)是应20国集团的要求,由金融稳定理事会 (FSB) 专门成立的气候财务信息披露工作组,以讨论如何进行气候信息披露和金融机构响应。TCFD建议所有公司披露四个项目:治理,战略,风险管理,指标和目标。本公司按照这个建议的4个公开项目进行信息公开。

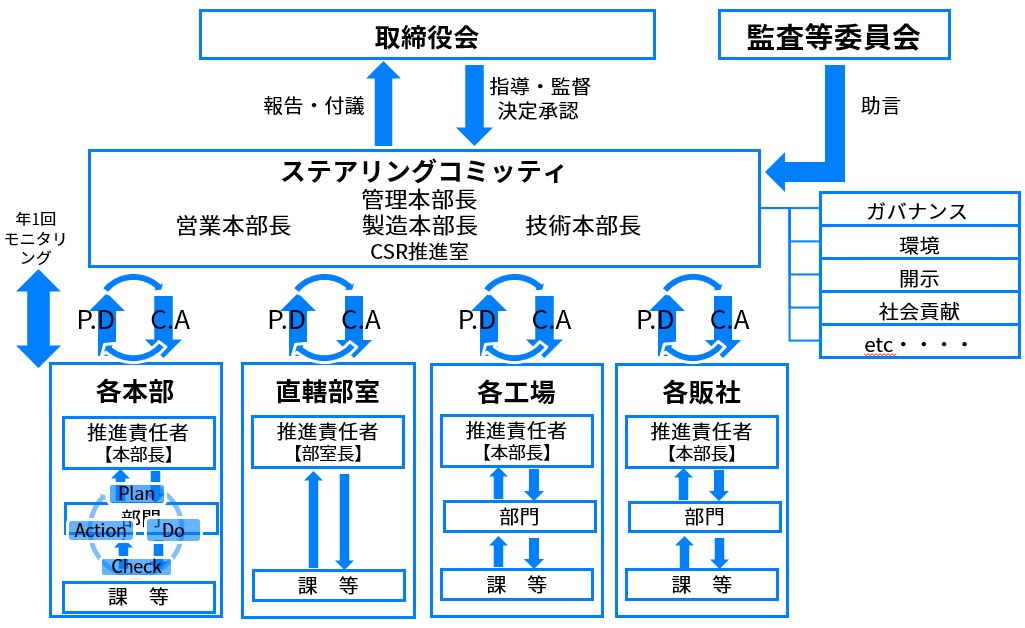

治理

- 在董事会的指导和监督下,成立了一个指导委员会,由行政司司长领导,成员包括各司总经理,负责监督整体气候变化风险。

- ·由于中长期气候变化的影响,各部门负责人每年四次与各部门合作,对企业的风险和机会进行核查,并采取必要措施。

- ·结果经过指导委员会的报告,对于有重大影响的事件,每年两次向董事会报告、提交。

- ·审计委员会将适当地向指导委员会提出建议。

治理和风险管理系统图

战略

① 业务战略

本公司探讨了气候变化在事业中带来的风险和机会。所谓风险和机会,是指因政策、规定等社会要求的变化等而产生的“转移”风险和机会,以及因异常气象的加剧等而产生的“物理”风险,特别指定了可能对本公司的损益产生影响的项目。

在情景分析中,我们参考了国际能源署(IEA)等机构发布的“基于科学的情景”来探讨其对本公司业务的影响。本次进行的情景分析涵盖了IRISO集团产品和服务的采购、开发、制造、销售、废弃的整个供应链,并分别以4℃情景和1.5℃情景两种情景,对截至2030年的影响进行了探讨和分析。

本公司集团全体的目标是在2025年实现源于电力的CO2排放量“实质为零”,在2050年实现碳中和。根据外部方案计算出本公司集团的事业影响结果,本公司在本公司事业中削减CO2排放量的同时,将事业重点放在为CO2减排做贡献的xEV上,为削减CO2排放量做贡献。

关于具体的应对措施,为了抑制负面影响,作为削减能源使用量和改善能源使用原单位的措施,实施促进能源效率高的生产设备的更换等措施,为了促进正面影响,致力于面向xEV的事业,推进当地生产当地的消化。另外,着眼于产品本身,有效利用再生原材料,通过重新评估制造过程,提高生产效率。

② 每个方案的业务影响和财务影响

4°C方案

4°C情景表明,气候变化对策不会从目前的情况发展,与工业革命前相比,全球平均温度将在21世纪末上升约4°C。虽然异常天气的加剧和海平面上升等物理风险正在增加,但据说对企业活动和消费活动的收紧不会比目前的情况加强。

在这种4°C情景下的业务影响中,温度上升等对在操作区域工作的员工构成健康风险,响应成本增加,由于极端天气严重导致供应链混乱,导致采购延迟或停止,业务继续我们认识到这将是困难的。

基于截至2030年3月的财政年度营业收入实现1000亿日元的假设,我们估计截至2030年3月的财政年度的利润影响将减少约6亿9000万日元。(注)

1.5°C方案

在1.5°C的情景中,实现碳中和的努力变得活跃,并且与工业革命之前相比,到21世纪末全球平均温度被抑制到约1.5°C。虽然物理风险的增加受到抑制,但据说以税收和法律法规的形式加强了对企业活动和消费活动的收紧。

1.5°C方案的业务影响包括:实现碳中和的努力将变得活跃,电力成本将上升,碳税的引入和排放交易的扩大将产生额外费用,xEV的销售增长将导致金属材料成本大幅上升。另一方面,随着面向脱碳社会的再生能源和xEV的增加等低碳技术需求的扩大,本公司产品的机会将会增加。

基于在截至2030年3月的财政年度的长期愿景中通过xEV增长营业收入实现1000亿日元的假设,我们估计截至2030年3月的财政年度的利润影响将减少约19亿8000万日元。(注)

(注)基于截至2021年3月的财政年度对营业总利润的影响 (单位:亿日元)

| 4°C方案 | 1.5°C方案 | |

|---|---|---|

| 电价影响 | – | -2.9 |

| 汽油车市场缩小和xEV市场扩大的影响 | – | 4.1 |

| 对原材料成本的影响 | – | -17.0 |

| 异常气象的严重化/降水、气象模式的变化造成的损失额 | -6.7 | -3.8 |

| 其他 | -0.2 | -0.3 |

| 总计 | -6.9 | -19.8 |

(2025年3月试算值)

风险项目和业务影响分析

| 风险项目 | 事业影响的考察 | ||||||

|---|---|---|---|---|---|---|---|

| 大分类 | 中分类 | 小分类 | 发生 时间轴 |

措施 指数 |

风险描述 | 机会内容 | 影响度 |

| 迁移 | 政策 ・ 规定 |

碳价 (碳税) |

中期至长期 | 损益 |

|

|

大 |

| 排放权 交易 |

短期-长期 | 损益 |

|

|

大 | ||

| 遵守GHG排放法规 | 短期-长期 | 损益 |

|

|

大 | ||

| 市场 | 能源成本 改变 |

中期至长期 | 损益 |

|

|

大 | |

| 顾客行为 改变 |

中期至长期 | 损益 |

|

|

大 | ||

| 物理 | 急性 | 异常天气日益严重 (台风、大雨、土沙、风暴潮等) |

短期 | 损益 |

|

|

大 |

| 慢性 | 平均气温上升 | 中期至长期 | 损益 |

|

|

中 | |

(注)

- 1转移风险/机会 (机会) 是指,因政策、规制、法律制度以及与之相伴的社会要求和事业环境等的变化而产生的对企业收支、财政的风险/机会。

- 2物理性风险/机会 (机会) 是指,受地球温室气体排放量增加影响较大的台风剧烈化等异常气象、平均气温上升、海平面上升等物理性现象对企业收支、财政状态产生的风险/机会 (机会) 。

风险管理

- ·本公司的气候变化风险由指导委员会识别、评价、管理。

- ·根据各部门进行的风险评估结果,考虑对策的必要性和优先顺序,向指导委员会报告。

- ·根据评估结果,将可能产生重大影响的事件及应对措施报告、提交董事会讨论并做出决定。

- ·各部门根据指导委员会和董事会的指示和指导,制定并执行风险降低计划。

- ·另外,本公司建立了基于ISO14001的环境管理体系,在气候变化风险管理中也纳入了基于该管理体系的法令遵守等风险监控。

指标和目标

关于减少温室效应气体,我们设定了以下目标,目前我们正在努力安装太阳能发电,每个工厂的自动化,通过提高电镀线的效率来提高生产效率,从而节省电力,并转向使用可再生能源。将来也会对应碳定价。

〈削减目标〉

- ·源于电力的CO2排放量:2025年实际减少100%

- ·GHG (SCOPE1~3) 排放—2050年达到碳中和

<推进目标>

·数值目标

| 条目 | 年 | 目标 | 年目标 |

|---|---|---|---|

| 用电强度 (用电量/工厂销售) |

2030 | 与 2021 年相比 -30% |

与 2021 年相比 -3.5%/年 |

| 公司自有车辆EV化 | 2030 | 100% | – |

| 供应商范围 1-3 调查 (了解二氧化碳排放量) |

2030 | 采购金额比例 80% 覆盖率 |

2023 财年:15%, 之后+10%/年 |

·其他目标

- ·脱碳贡献商品开发、化学再循环等技术开发支援利用电力的重新评估

- ·二氧化碳排放量低的电力公司,利用再生能源衍生的电力

有关我们的能源消耗和温室气体排放情况等ESG数据,请访问此页面。