TCFD(Task Force on Climate-related Financial Disclosures)は、G20の要請を受け、金融安定理事会(FSB)により、気候関連の情報開示および金融機関の対応をどのように行うかを検討するため設立された「気候関連財務情報開示タスクフォース」です。TCFDはすべての企業に対し、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目に基づいて開示することを推奨しています。当社はこの提言の4つの開示項目に沿って、情報開示を行います。

ガバナンス

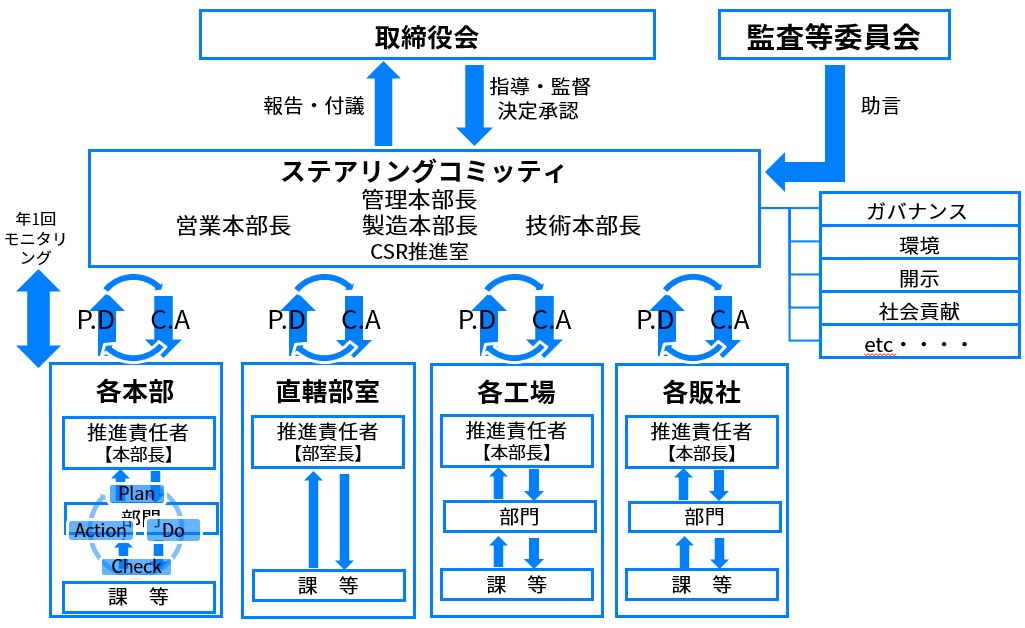

- ・取締役会の指導・監督の下、ステアリングコミッティを組織し、取締役管理本部長を長として各本部の本部長メンバーを中心に気候変動リスク全体を統括します。

- ・各本部長が各部門と連携して中長期の気候変動の影響による事業へのリスク、機会の検証を年4回行い、必要な対策を講じます。

- ・結果はステアリングコミッティの報告を経て、重大な影響の恐れのある事案については年2回、取締役会へ報告・付議します。

- ・監査等委員会はステアリングコミッティに対し、適宜助言を行います。

ガバナンスおよびリスク管理体制図

戦略

①事業戦略

当社は事業において気候変動が及ぼすリスクと機会について検討を行いました。リスクと機会は、政策や規制等、社会的要求の変化等によって生じる“移行”リスク・機会と、異常気象の激甚化等によって生じる“物理”リスクを指し、それぞれ当社の損益に影響を及ぼす可能性がある項目を特定しています。

シナリオ分析では、IEA(国際エネルギー機関)等が公表する「科学的根拠を有するシナリオ」を用いて、事業にどのような影響を及ぼすか検討しました。今回実施したシナリオ分析は、イリソグループにおける製品及びサービスの購入、開発、製造、販売、廃棄までのサプライチェーン全体を対象とし、4℃シナリオ、1.5℃シナリオの2つのシナリオを用いて、2030年時点における影響を考察・検討いたしました。

当社グループ全体では、2025年に電力に由来するCO2排出量を“実質ゼロ”化し、2050年にはカーボンニュートラルをすることを目標としています。外部のシナリオを用い当社グループにおける事業インパクトを算出した結果、当社は自社事業におけるCO2排出量の削減と共にCO2排出削減に貢献するxEVに事業を注力する事で、CO2排出量削減に貢献しています。

具体的な対応策については、ネガティブインパクトを抑制するため、エネルギー使用量の削減及びエネルギー使用原単位を改善する施策として、エネルギー効率のよい生産設備への入替促進等の実施、ポジティブインパクトの促進として、xEV向け事業への注力、地産地消化を推進します。また、製品そのものに着目したリサイクル原材料の活用、製造プロセスそのものの見直しによる生産効率改善も進めています。

②各シナリオにおける事業インパクト、財務的影響

4℃シナリオ

4℃シナリオは、気候変動対策が現状から進展せず、地球平均気温が産業革命以前と比較して21世紀末ごろに約4℃上昇するとしています。異常気象の激甚化や海面上昇等、物理的なリスクが大きくなる一方、企業活動や消費活動に対する締め付けも現状より強化されないとされています。

この4℃シナリオにおける事業インパクトでは、気温上昇等が操業地域で働く社員に対する健康リスクとなり対応コストが増加するほか、異常気象の激甚化によるサプライチェーンの混乱により仕入の遅延または停止を招き事業継続が困難となると認識しています。

長期ビジョンである2030年3月期に売上高1,000億円を達成する前提に基づく2030年3月期の利益影響額は約6.9億円の減少と試算しています。(注)

1.5℃シナリオ

1.5℃シナリオは、カーボンニュートラル実現を目指した取り組みが活発化し、地球平均気温が産業革命以前と比較して21世紀末ごろに約1.5℃の上昇に抑えられるとしています。物理的なリスクの高まりは抑制される一方で、税制や法規制という形で企業活動や消費活動に対する締め付けが強まるとされています。

この1.5℃シナリオにおける事業インパクトでは、カーボンニュートラル実現を目指した取り組みが活発化し、電力コスト上昇、炭素税の導入や排出権取引の拡大により追加費用が発生すること、またxEVの販売が伸びることで金属材料のコストが大幅に上昇する懸念があります。一方で、脱炭素社会に向け再生エネルギーやxEVの増加等、低炭素技術の需要が拡大することにより当社製品の機会が増えると認識しています。

長期ビジョンである2030年3月期にxEVの伸長により売上高1,000億円を達成する前提に基づく2030年3月期の利益影響額は約19.8億円の減少と試算しています。(注)

(注)2021年3月期を基準とする売上総利益への影響 (単位:億円)

| 4℃シナリオ | 1.5℃シナリオ | |

|---|---|---|

| 電力価格の影響 | – | -2.9 |

| ガソリン車の市場縮小とxEVの市場拡大の影響 | – | 4.1 |

| 原材料コストへの影響 | – | -17.0 |

| 異常気象の激甚化/降水・気象パターンの変化による被害額 | -6.7 | -3.8 |

| その他 | -0.2 | -0.3 |

| 合計 | -6.9 | -19.8 |

(2025年3月試算値)

リスク項目と事業インパクトの分析

| リスク項目 | 事業インパクトの考察 | ||||||

|---|---|---|---|---|---|---|---|

| 大分類 | 中分類 | 小分類 | 発生する 時間軸 |

計測する 指標 |

リスクの内容 | 機会の内容 | 影響度 |

| 移行 | 政策 ・ 規制 |

炭素価格 (炭素税) |

中期~長期 | 損益 |

|

|

大 |

| 排出権 取引 |

短期~長期 | 損益 |

|

|

大 | ||

| GHG排出規制への対応 | 短期~長期 | 損益 |

|

|

大 | ||

| 市場 | エネルギーコストの 変化 |

中期~長期 | 損益 |

|

|

大 | |

| 顧客行動 変化 |

中期~長期 | 損益 |

|

|

大 | ||

| 物理 | 急性 | 異常気象の激甚化 (台風、豪雨、土砂、高潮等) |

短期 | 損益 |

|

|

大 |

| 慢性 | 平均気温の上昇 | 中期~長期 | 損益 |

|

|

中 | |

(注)

- 1 移行リスク/機会(チャンス)とは、政策、規制・法制度、及びそれらに伴う社会的要求や事業環境等の変化によって生じる企業収支・財政に対するリスク・機会のこと

- 2 物理的リスク/機会(チャンス)とは、地球温暖化ガスの排出量増加の影響が大きいとされる台風激甚化等の異常気象や平均気温の上昇・海面上昇等、物理的な事象が企業の収支・財政状態に及ぼすリスク/機会(チャンス)のこと

リスク管理

- ・当社の気候変動リスクは、ステアリングコミッティにおいて識別・評価・管理しています。

- ・各部門が行うリスク評価の結果に基づき、対策の要否や優先順位を考慮した上でステアリングコミッティに報告します。

- ・評価の結果、重大な影響の恐れがある事案及び対応を、取締役会に報告・付議し決定します。

- ・各部門は、ステアリングコミッティ並びに取締役会の指示・指導に基づき、リスク低減計画を立案、遂行します。

- ・なお、当社は、ISO14001に基づく環境マネジメントシステムを構築しており、気候変動リスク管理の中には当該マネジメントシステムに基づく法令遵守等のリスクモニタリングも組み込まれています。

指標及び目標

温室効果ガスの削減については以下を目標に設定して、現在は太陽光発電設置、各工場での自動化、めっきラインの効率化による生産効率向上での省電力、再生エネルギー使用への切替に取り組んでいます。将来的にはカーボンプライシングへの対応も行ってまいります。

〈削減目標〉

- ・電力由来のCO2排出量:2025年に実質100%削減

- ・GHG(SCOPE1~3)排出量:2050年にカーボンニュートラルを達成

〈推進目標〉

・数値目標

| 項目 | 年 | 目標 | 年目標 |

|---|---|---|---|

| 電力消費原単位 (電力消費量/工場売上高) |

2030 | 2021年度比 -30% |

2021年度比 -3.5%/年 |

| 社有車EV化 | 2030 | 100% | – |

| 調達先のSCOPE1~3調査 (CO2排出量の把握) |

2030 | 調達額比 80%カバー |

2023年度:15%、 以降+10%/年 |

・その他の目標

- ・脱炭素貢献商品開発、ケミカルリサイクル等の技術開発支援利用電力の見直し

- ・CO2排出が少ない電力会社、再エネ由来電力の利用

当社の電力消費及び温室効果ガス排出の状況等、ESGデータはこちらのページをご参照ください。